8月广东楼市:市场下行趋势增强,后市预计量缩价稳

2017-09-21 10:07:16 广东房协

概述:1-8月,广东商品房销售面积和销售金额同比增长9.2%和14.5%,增速继续回落;市场持续供不应求,住宅库存创2013年以来低位,当前库存压力集中在非住宅商品房;企业到位资金同比增长10.5%,增速为近三年新低,资金压力逐步上升;完成投资同比增长18.2%,增速连续两月小幅回落。预计下半年信贷将持续收紧,销售增速继续回落,企业资金压力上升,投资建设进一步放缓。

市场运行特点

销量增速持续回落

分化之余走势趋同

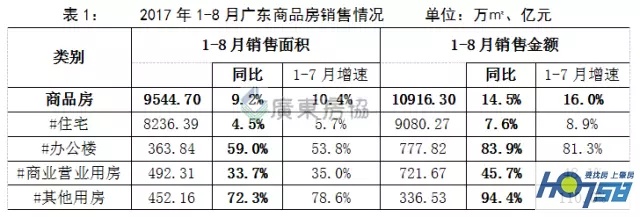

1-8月,全省商品房销售面积、销售金额分别为9544.70万平方米和10916.30亿元,同比增长9.2%和14.5%,增速连续两个月回落。其中,商品住宅销售面积8236.39万平方米,销售金额9080.27亿元,同比分别增长4.5%和8.9%;非住宅商品房销售面积1308.31万平方米、金额1836.02亿元,同比增长52.2%和68.2%。商品住宅均价11025元/平方米,非住宅均价14034元/平方米,同比分别上涨2.9%和10.5%。受调控政策影响,住宅销售增速明显低于非住宅商品房。

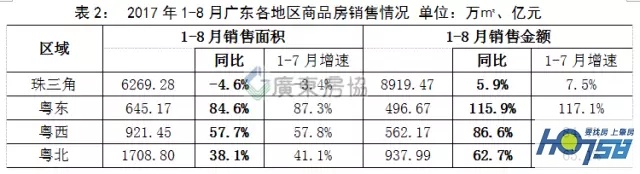

分区域看,珠三角地区市场保持量缩价升的态势,商品房销售面积和销售金额分别为6269.28万平方米和8919.47亿元,同比下降4.6%和增长5.9%,较1-7月下降1.2个和1.6个百分点,分别占全省总量的65.7%和81.7%;销售均价13438元/平方米,同比上涨10.9%,较1-7月回落0.4个百分点。粤东西北表现为量价齐升,合计销售面积3275.42万平方米,销售金额1996.83亿元,同比分别增长50.8%和80.2%,较1-7月涨幅回落2.1个和0.9个百分点,合计分别占全省总量的34.3%和18.3%,占比略有上升;均价6096元/平方米,同比上涨19.5%。

数据显示,珠三角地区受房地产调控政策持续严厉、市场监督管理趋严、房贷利率全面上浮等多重因素影响,市场总体表现相对低迷;粤东西北地区因政策环境相对宽松,销售量同比仍大幅增长,成为商品房市场总体稳定发展的有力支撑。但与此同时,各地区的商品房销售量增速全面回落,呈现趋同走势。

市场持续供不应求

住宅库存去化显著

1-8月全省商品房和商品住宅新增批准预售面积分别为4122.29万和3552.15万平方米,同比下降6.8%和4.0%;自今年以来,商品房新增供应面积持续小于销售面积,供销比已连续三个月保持在0.43的水平,处于持续的供不应求态势。

从库存情况看,截至今年8月期末,全省商品房待售面积5226.99万平方米,同比下降7.6%,创2015年以来的库存低位。其中,商品住宅待售面积2638.16万平方米,同比下降19.1%;非住宅商品房待售面积2588.84万平方米,同比增长8.1%。数据反映,在“因城施政”的调控之下,全省的商品住宅待售面积已创下2013年以来最低水平,当前库存压力主要集中在非住宅商品房,相关去库存政策将进行调整。

总体资金压力上升

投资建设稳中趋降

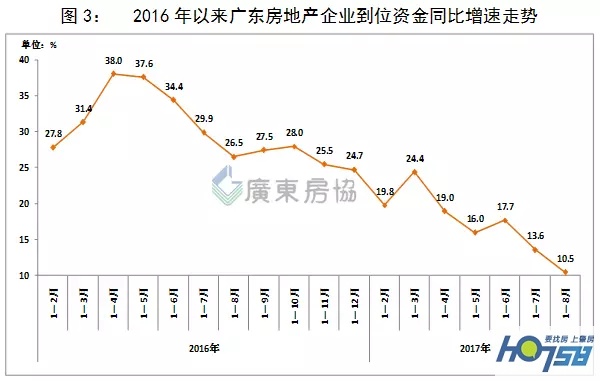

1-8月,全省房地产到位资金12195.49亿元,同比增长10.5%,增速比1-7月下降3.1个百分点。其中,国内贷款2680.35亿元,增长52.1%;利用外资26.33亿元,下降26.6%;自筹资金3178.63亿元,增长8.8%;以销售回笼资金为主的其他资金6310.19亿元,下降0.4%。数据反映,随着金融去杠杆的持续推进,企业发债难度加大、发债成本上升,个人住房信贷也已明显收紧,企业销售回笼资金难度加大,资金压力逐步上升。

从房地产投资情况看,1-8月完成投资7329.01亿元,同比增长18.2%,增速比1-7月回落0.6个百分点,连续两个月回落。开发建设方面,截至今年8月末,全省商品房施工面积66497.53万平方米,同比增长13.4%。其中,本年新开工面积10693.05万平方米,同比增长16.5%;竣工面积4230.92万平方米,同比增长42.2%;1-8月各类开发建设数据较1-7月同比增速相应下降0.6个、1.4个和1.9个百分点。土地市场方面,8月末待开发土地面积3011.05万平方米,同比下降24.6%。其中,1-8月土地购置面积971.92万平方米,同比增长6.1%;成交价款794.78亿元,同比增长60.9%,较1-7月同比增速大幅回落38.3个百分点。数据显示,随着土地出让方式由单纯的价高者得改为“限地价、竞配建、竞自持”等多种组合方式,土地名义单价有所下降。

后市展望

今年以来,央行实施稳健中性的货币政策,进一步完善宏观审慎政策框架,不断整顿金融秩序,M1、M2增幅持续下行,银行间拆借利率和个人住房贷款利率持续上升。预计下半年信贷将持续收紧,住房按揭贷款利率仍可能继续上浮,由此导致的购房成本上升、放款时间延长等,都将进一步影响购房决策,从而影响市场交易和企业资金回笼。

另一方面,随着金融监管力度的加大,企业发债的难度和成本还将进一步提高,企业的资金压力也将进一步凸显。同时,今年3月以来各地因城施策出台了相应的楼市调控政策,在“限购、限售、限价、限签、限贷”等严厉政策管控下,预计市场或将继续呈现量缩价稳的走势。

而受资金压力上升和限售、限签等影响,企业的投资建设进度也可能放缓,完成投资、施工面积、新开工面积、竣工面积等指标的同比增速可能进一步回落。鉴于当前多数城市商品住宅库存不足,企业的土地储备也持续下降,预计土地市场的竞争依然激烈,热点城市的土地资源仍将受到企业追捧。

综合资讯更多>>

- 1 上可发电,下可养鱼虾!“光伏+”产业赋予封开乡村振兴新动能

- 2 加速产业项目落地,肇庆有“秘诀”!

- 3 新增学位1500个!鼎湖这个学校扩建项目预计今年内交付使用

- 4 双向4车道!肇庆这条道路已通车

- 5 首日订单满满!一大波肇货好物亮相广交会,诚邀全球客商“买买买”!

- 6 总投资9.58亿元!怀集县5个低等级省道升级改造项目动工建设

- 7 项目“加速跑”!鼎湖这个产业园区建设马力全开

- 8 德庆县高良镇:四月青梅香 采摘正当时

- 9 以青春之笔绘墙画 为马圩镇美丽乡村建设“点睛”添彩

- 10 新机场今年动工!对肇庆有重大利好!

- 11 这杯“靓茶”,产自肇庆!

- 12 亮相“广交会”!世界:“高要制造”来了!

- 13 38.28亿元!高要招商引资首季度实现“开门红”→

- 14 肇庆市房地产2024年第15周市场监测报告(2024年4月8日-2024年4月14日)

- 15 广交天下客,肇庆欢迎您!

房产资讯更多>>

- 1 豪送旅游!君安旧业主推荐新客户,劲爆福利等着您!

- 2 先睹为快!135亩临江大项目,规划曝光……肇庆市场再添新能量!

- 3 【光大江山帝景 】利好政策不断,肇庆楼市成绩斐然,置业江山帝景正当时!

- 4 端州的好消息!总投资42.5亿元!又一条入城高速公路,启动前期工作!

- 5 超燃阵容!香港天后容祖儿,携手布志纶、陶大宇、吴岱融……空降肇庆!(附抢票攻略)

- 6 【肇庆君安现代城 】踏青放价!购房钜惠!君安15年周年庆,旧带新享好礼!

- 7 【肇庆君安现代城 】总价88.1万端州城东复式!可使用面积190方!臻稀82方星空大露台!

- 8 【君御海岸】对标广佛!逆袭向上!按下高质量发展势能键的金利,将又一次聚集全城目光

- 9 冲破10亿+!肇庆3月楼市,就一个字:涨!!!

- 10 【华侨城】在肇港人欢聚一堂!共谋新发展!

- 11 时代广场二期8#9#一梯一户板式楼3.30震撼上市!绝美户型抢先看!

- 12 覆盖10村8社区…厉害了!肇庆,又有一批市民,即将身价暴涨!

- 13 【恒福新里程 】等你出“名” │ 全城征名开启!最高 88888 元购房现金奖等你来拿!

- 14 【光大江山帝景 】学位紧张,小学学位需3月完成落户,把握最后购房机会!

- 15 重磅!获批!肇庆新区保税区,拟建29万平住宅,新增一所九年制学校!